디스인플레이션은 경기 침체를 필요로 하지만, 우리는 아직 거기에 도달하지 못했습니다 🧵.

1. 경제 #사이클은 일반적으로 인과관계 템플릿을 따르며, 이번 사이클도 독특한 변형이 있긴 하지만 원형을 따르고 있습니다.

2. 경제 확장이 노화됨에 따라 생산 및 노동 제한의 형태로 생산 능력 제약에 부딪히면서 생산량 증가 속도가 둔화되기 시작합니다.

3. 그러나 부채 상환 부담에 비해 명목 성장이 견조하게 유지된다면 신용과 소득은 고용과 생산이 인구 증가와 생산 능력보다 더 빠르게 유지되도록 지원할 수 있습니다.

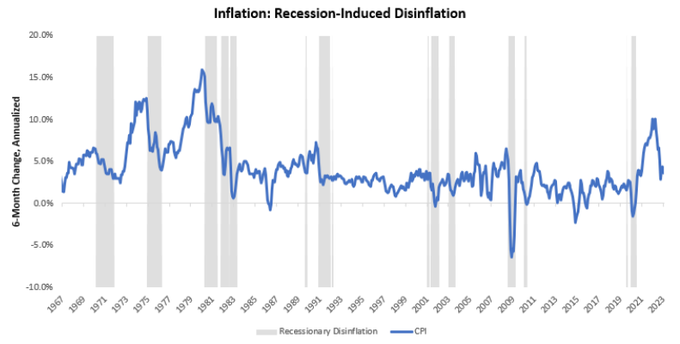

4. 이러한 요인들의 결합은 경제 여력의 긴축을 초래하여 인플레이션을 촉진합니다. 아래는 이러한 요인들이 복합적으로 작용하여 인플레이션을 촉진한 시기를 보여줍니다:

5. 이러한 타이트한 경제 여력은 일반적으로 경기 침체를 통해서만 생산, 고용 및 명목 지출을 줄임으로써 완화될 수 있습니다. 아래에서는 고용, 생산, 명목 지출을 합친 지표의 지속적인 감소가 디스인플레이션을 촉진하는 방법을 보여줍니다:

6. 경기 침체가 아니더라도 인플레이션이 둔화되는 시기가 있지만, 인플레이션이 가장 크게 둔화되는 시기는 경기 침체기, 즉 경제 전반의 실물 경제 활동이 위축되는 시기입니다.

7. 이러한 생산량 감소는 지출을 감소시켜 명목 지출을 경제의 생산 능력에 더 부합하게 만듭니다. 아래에서는 경기 침체로 인해 디스인플레이션이 촉진된 시기를 강조합니다:

8. 위에서는 실제 기업 매출, 생산, 고용, 실업률의 변화를 고려한 경기침체 압력 추정치를 사용하여 디플레이션 기간을 분류했습니다.

9. 이 접근 방식은 NBER의 경기침체 날짜를 사용하는 것과 동일하지만 실시간으로 사용할 수 있다는 장점이 있으며 NBER의 경기침체 날짜 위원회와 관련된 재량권을 피할 수 있습니다. 아래에는 이러한 경기 침체 지표의 가중 평균이 표시되어 있습니다:

10. 경기 침체는 생산, 실질 지출 및 고용의 지속적인 감소를 포함하는 광범위한 활동 감소를 의미합니다. 따라서 이러한 지표의 가중 평균에서 감소의 크기뿐만 아니라 그 폭도 중요합니다.

11. 오늘날 생산과 기업 매출은 약화되기 시작했지만 노동 시장 데이터는 여전히 견고합니다. 아래에서는 지속 가능한 실업률(NAIRU) 지표와 비교하여 노동시장이 얼마나 타이트하게 유지되고 있는지 보여줍니다.

12. 또한, 시스템에서 경제 상황이 어려웠다고 판단한 시기를 강조 표시하여 위의 그림을 보완합니다. 보시다시피 실업률은 계속해서 매우 낮은 수준을 유지하고 있습니다.

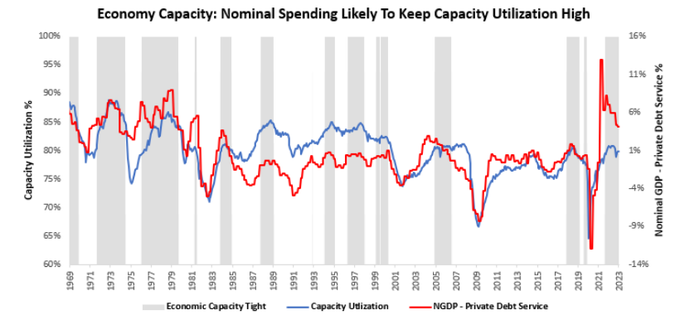

13. 또한, 부채 상환 부담 대비 생산능력 활용률과 명목 GDP는 모두 높은 수준을 유지하고 있습니다. 아래에서 볼 수 있듯이 생산능력 가동률은 소폭 둔화되었지만, 여전히 매우 높은 수준의 명목 지출이 이를 뒷받침하고 있습니다.

14. 전반적으로 이러한 요인들을 종합해 볼 때 인플레이션 여건이 여전하고 고용 증가로 인해 소비가 회복세를 유지하고 있지만 인플레이션 압력은 여전한 것으로 보입니다.

출처 : Prometheus Research(@prometheusmacro)

'재테크 > 경제' 카테고리의 다른 글

| 소비자 심리를 정조준하는 주택지수 (0) | 2023.06.28 |

|---|---|

| 끝없이 굴러가는 미국 부채 (3) | 2023.06.27 |

| 금리 역전은 경고 신호, 그러나 마법의 지표는 아니다. (0) | 2023.06.25 |

| LFP 배터리에 가장 적합한 인산염은 어디에 있을까? (0) | 2023.06.23 |

| 숙박 업계가 탄소중립을 실현하는 3가지 방법 (0) | 2023.06.22 |

댓글