시장의 타이밍을 잡는 전략

할로윈 지표를 아시나요?

- 할로윈 지표는 전통적인 매수 후 보유 투자 방식보다 우수한 성과를 거둔 시장 타이밍 전략입니다.

- 할로윈 지표에 따르면 글로벌 주식 시장은 11월 첫 거래일부터 4월 마지막 거래일까지 6개월 동안 연중 다른 6개월 동안보다 높은 수익률을 기록합니다.

- 전통적인 매수 후 보유 투자 방식을 지지하는 사람들은 대부분의 일반 투자자에게 전체 투자를 유지하는 것이 상당히 수익성이 높은 것으로 입증되었다는 연구 결과를 지적할 것입니다.

할로윈 지표에 따르면 글로벌 주식 시장은 당해 연도 11월 1일부터 다음 해 4월 30일까지 6개월 동안 다른 6개월보다 높은 수익률을 기록하는 경향이 있습니다. 이러한 패턴이 매년 10월 31일인 할로윈 이후에 나타나기 때문에 붙여진 이름일 가능성이 높습니다.

본질적으로 할로윈 지표는 시장 타이밍 전략입니다.

할로윈 이후 주식 시장에 매수하고 4월 말에 매도하면 투자자가 연중 계속 투자했을 때보다 포트폴리오에서 더 나은 연간 수익을 창출할 수 있다고 주장합니다. 그 이유는 5월부터 10월까지의 중간 기간 동안 투자자는 주식 시장보다 더 나은 성과를 낼 수 있는 다른 자산 클래스에 투자할 수 있기 때문입니다. 또는 13주 만기 미국 국채와 같은 무위험 상품에 돈을 투자하고 할로윈을 기다릴 수도 있습니다.

벤 제이콥슨과 스벤 부먼은 수십 년에 걸친 글로벌 주가지수의 수익률을 평가하여 이러한 계절적 현상을 연구했습니다. 그들은 할로윈 지표의 전제를 뒷받침하는 통계적으로 유의미한 증거가 있다는 결론을 내렸습니다.

할로윈 지표에 대한 설명이 있나요?

처음에 할로윈 지표는 여름 시즌이 끝나고 휴가철이 다가오면서 특히 시장에 투자하는 부유한 개인에게 영향을 미치는 것으로 설명되었습니다. 그러나 이 효과는 전 세계적으로, 심지어 이 기간이 여름의 시작인 남반구에서도 느껴집니다. 이러한 모순에 직면한 설명은 설득력이 떨어지기 때문에 저자들은 기사 제목을 "퍼즐"이라는 단어로 끝내야 할 필요성을 느꼈을지도 모릅니다.

수수께끼를 더하는 것은 가장 효율적인 정보 전달자라고 여겨지는 금융 시장이 이러한 '비효율성'을 제거하지 못했다는 점입니다. 사실, 할로윈 지표를 사용하여 시장 타이밍이 전체 시장 수익률을 일관되게 "이길 수 없다"는 효율적 시장 가설의 전제에 반박할 수도 있습니다.

증거

당연히 이 글은 투자 커뮤니티에서 많은 논쟁을 불러일으켰습니다. 수년에 걸친 다른 연구자들의 추가 연구를 통해 제이콥슨과 부먼의 결론이 확인된 것으로 보입니다. 가장 최근의 연구는 2018년에 제이콥슨과 체리 장이 수행한 것입니다. 이들의 논문 제목은 "할로윈 지표, '5월에 팔고 떠나라': 어디서나, 언제나."

기사는 "회의론자들의 질문에 답하기 위해 전 세계 모든 주식 시장 지수에 대한 모든 과거 데이터(62,962개 관측치)를 사용하여 소위 할로윈 지표의 견고성을 검증했습니다."라는 말로 논쟁에 고개를 끄덕이는 것으로 시작합니다. 평가 대상 데이터에는 114개국의 주식 시장 수익률과 37,167개의 월별 수익률이 포함되었습니다.

제이콥슨과 장의 분석에 따르면 무위험 수익률을 초과하는 투자 수익률인 위험 프리미엄은 할로윈 지표가 목표로 하는 달의 수익률이 5월부터 10월까지의 수익률보다 훨씬 더 높은 것으로 나타났습니다. 또한 북미, 유럽, 아시아의 국가들이 다른 지역보다 할로윈 지표를 통해 더 많은 혜택을 받았기 때문에 여름이 시작되면서 시장 수익률에 극명한 차이가 발생했을 수 있다는 생각을 부분적으로나마 뒷받침하는 데이터입니다.

전반적인 결과는 할로윈 지표의 정당성을 입증합니다. 데이터에 따르면 6개월(11월부터 4월까지) 평균 겨울철 수익률은 6.4%로 여름철(5월부터 10월까지) 수익률 2.3%에 비해 높았습니다.

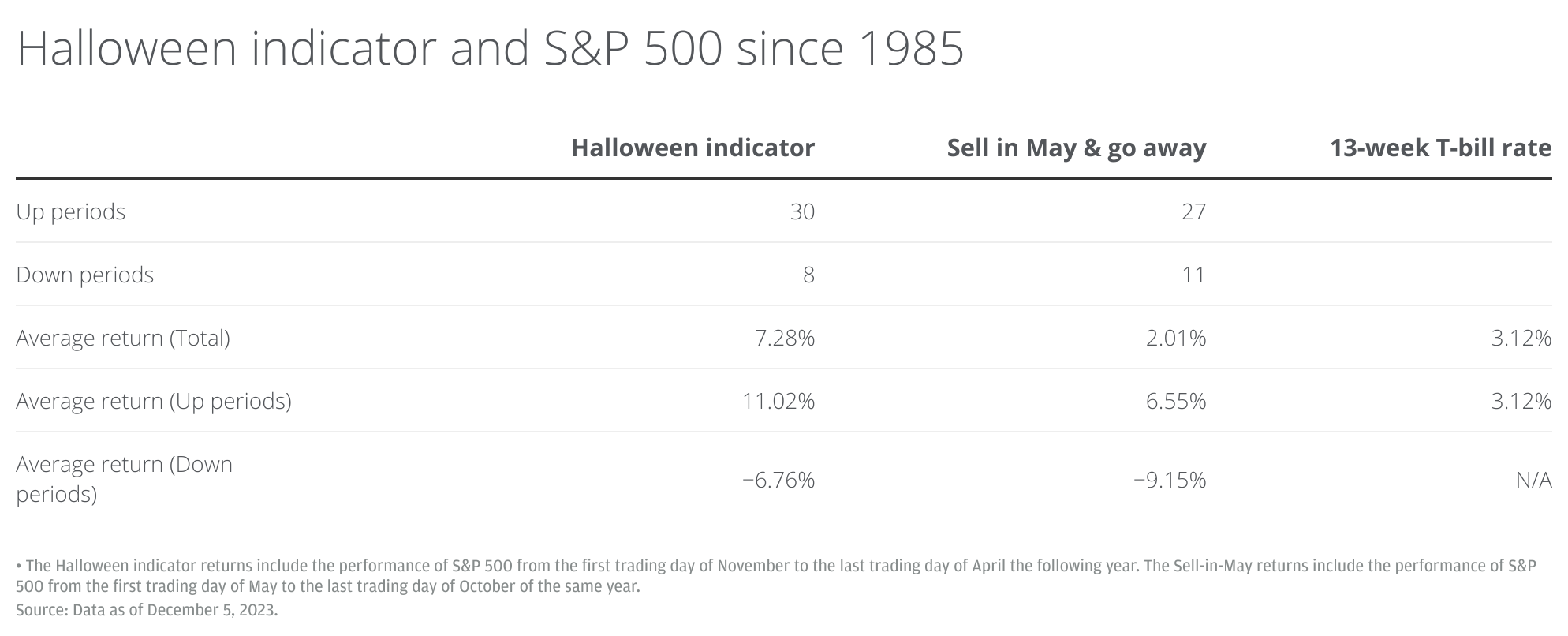

1985년 이후 할로윈 지표와 미국 주식 시장

미국 주식은 지난 30년 이상 강세장을 이어왔습니다. 이는 시장 타이밍 전략보다 매수 후 보유 전략에 더 도움이 되는 것처럼 보입니다. 그렇다면 할로윈 지표가 이 기간에도 유효할까요? S&P 500 수익률로 테스트해 보았습니다.

할로윈 지표 수익률에는 11월 첫 거래일부터 다음해 4월 마지막 거래일까지의 S&P 500 수익률이 포함됩니다.

5월 매도 수익률은 5월 첫 거래일부터 같은 해 10월 마지막 거래일까지의 S&P 500 수익률을 포함합니다.

결과는 할로윈 지표가 상승장에서도 유효하다는 것을 보여줍니다.

모르겠으면 위 DATA 를 확대하여 다시 확인해보세요.

평균 수익률은 5월부터 10월보다 11월부터 4월까지가 더 높습니다.

또한 할로윈 지표가 목표로 하는 기간에 대해 플러스 및 마이너스 6개월 기간이 더 우수합니다.

투자자가 11월 첫 거래일에 S&P 500 지수를 매수하고 4월 마지막 거래일에 매도한 후 나머지 6개월 동안 13주짜리 양도성예금증서에 투자했다면 연평균 수익률은 10.85%입니다. 전액 투자를 유지했다면 연평균 수익률은 9.93%였을 것입니다.

따라서 할로윈 지표와 13주 양도성예금증서를 사용하는 시장 타이밍 전략을 사용했다면 연평균 수익률이 0.92% 더 높아졌을 것입니다. 복리를 적용하면 꽤 높은 수익을 얻을 수 있습니다.

전통적인 투자 관점

이에 대한 반론은 과거가 반드시 프롤로그가 아니라는 것, 즉 시장의 적응적 특성으로 인해 이러한 전략이 제자리를 맴돌고 효과가 없어진다는 것입니다. 할로윈 지표가 시간의 시험을 견뎌낸 것처럼 보이지만, 전통적인 매수 후 보유 투자 방법을 지지하는 사람들은 대부분의 일반 투자자에게는 완전한 투자를 유지하는 것이 상당한 수익성이 있는 것으로 입증되었다는 연구 결과를 지적합니다.

매수 후 보유 전략을 지지하는 또 다른 이유는 세금이 할로윈 지표로 시장 타이밍을 잡는 사람들에게 미칠 수 있는 영향입니다. 포지션을 1년 이상 보유하지 않으면 수익이 단기 차익으로 분류되어 일반 소득보다 높은 세율로 과세될 수 있습니다. 세금이 높아지면 할로윈 지표에 따라 시장 타이밍을 맞춰서 얻은 약간 높은 수익이 무효화될 수 있습니다.

- Andrew Berry (Content and Communications, J.P. Morgan Wealth Management) 원문보기

'재테크 > 경제' 카테고리의 다른 글

| 하락장의 가장 잔인한 단계 (2) | 2023.05.16 |

|---|---|

| 금리 상승에 취약한 기업 (수익성 없는 좀비기업) (3) | 2023.05.16 |

| 실패한 암호화폐 코인 (2013~2022년) (11) | 2023.05.13 |

| 금리 역전, 안다고 멈출 수 있는게 아니다 (1) | 2023.05.12 |

| 은행 위기가 얼마나 심각한지 보여주는 '정확한' 계산 (2) | 2023.05.12 |

댓글