원자재 수익률 주기율표(2013-2022)

특정 연도에 어떤 상품이 1위를 차지할지 예측하는 것은 까다로운 일입니다.

특히 지금처럼 시장의 변동성이 심할때는 더욱 그렇습니다.

과거를 되돌아봄으로써 투자자들은 원자재 가격의 장기적인 추세와 패턴에 대한 통찰력을 얻을 수 있습니다. 이러한 추세를 더 잘 이해할 수 있도록 US Global Investors는 매년 초 상품 수익률 주기율표라는 시각화 자료를 발표합니다.

위 자료는 2013년에서 2022년 사이의 지난 10년 동안의 수익을 되돌아본 자료입니다.

러시아-우크라이나 분쟁으로 인해 일부 상품(석탄, 천연 가스)에 대한 지역 벤치마크는 일반적인 가격보다 훨씬 큰 가격 차이를 보였습니다(편집자). 이 경우 자료는 Powder River Basin 석탄 및 Henry Hub 천연가스 가격과 같은 미국 지역 벤치마크에 초점을 맞춥니다. 이 가격은 전 세계에서 볼 수 있는 가격 움직임과는 다를 수 있습니다.

더 많은 변동성, 그러나 긍정적인 수익

2021년 세계가 팬데믹 이후 재개되면서 상품 가격이 급등을 보인 후

2022년에는 높은 수준의 변동성으로 정의되는 자산군에 긍정적인 수익을 가져다주었습니다.

광범위한 기반의 S&P Goldman Sachs Commodity Index (GSCI)는 러시아의 우크라이나 침공으로 곡물, 금속 및 에너지 연료에 대한 공급 중단과 두려움이 촉발되면서 2022년 첫 5개월 동안 52.1% 급등했습니다.

하반기에는 미국이 전략 비축유에서 원유를 계속 방출하고 러시아와 우크라이나가 곡물 및 농산물 수출을 가능하게 하는 협정을 체결하여 장기 공급 차질에 대한 우려를 진정시키면서 가격이 하락했습니다.

최종 결과를 보면 올해 마지막 7개월 동안 S&P GSCI는 다시 회귀했고 결국 2022년 전체 상승률은 8.7%에 그쳤습니다.

2022년에 원자재 가격을 낮게 유지하는 데 도움이 된 또 다른 핵심 요인은 중국의 제조 및 산업 능력을 둔화시킨 중국의 확장된 봉쇄였습니다. 이는 구리, 알루미늄, 아연과 같은 산업용 금속과 함께 2022년에 에너지 연료의 수요를 줄이는 데 도움이 되었습니다.

저는 개인적으로 중국의 봉쇄가 끝나면 다시 원자재 섹터에서의 수익이 높아질 것이라고 보고있습니다.

2023년은 원자재, 에너지 섹터에 집중해야합니다.

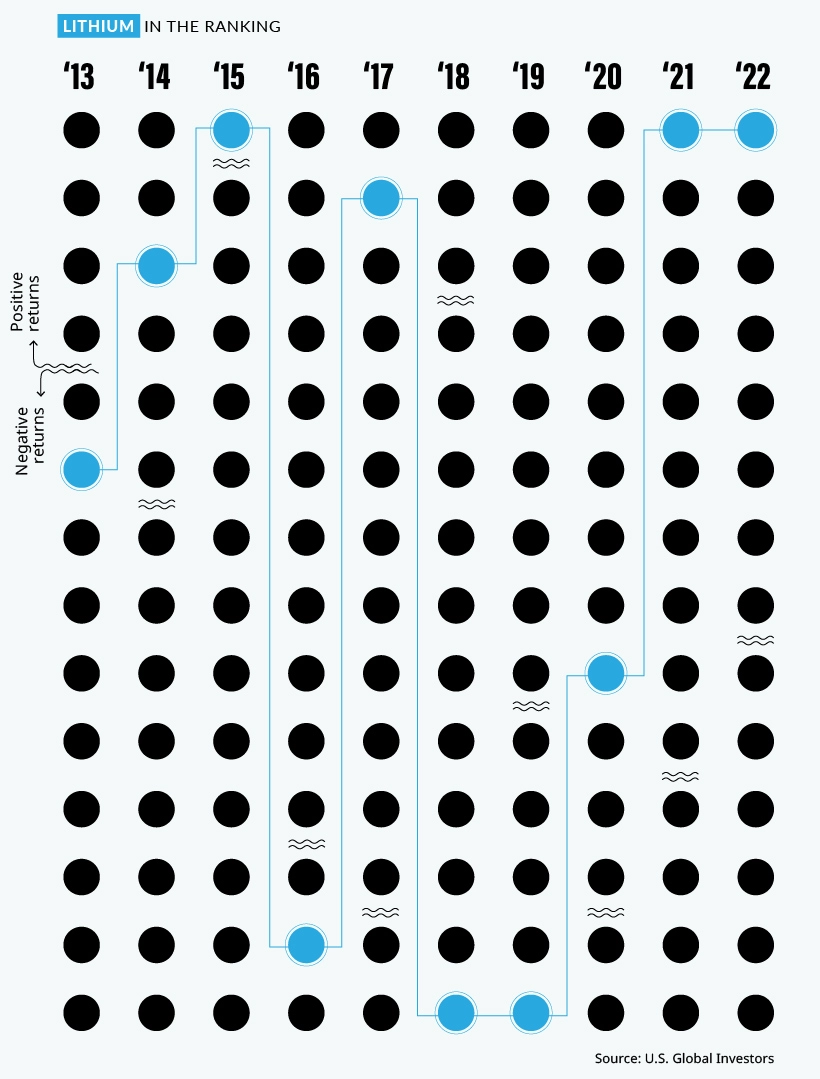

리튬, 상품 수익률 1위 지속

2022년에 밝게 빛났던 금속은 상품 수익률 주기율표에 새로 추가된 리튬이었습니다.

리튬은 2021년 442.8%의 엄청난 가격 인상으로 1위를 차지했고,

2022년에는 72.5%의 가격 인상으로 1위 자리를 지켰습니다.

전 세계적으로 전기차(EV)로의 전환을 추진하는 것은 리튬과 니켈의 수요를 증가시키는 주요 원인이 되었습니다. 2022년에는 리튬과 니켈은 가격이 43.1% 인상되어 두 번째로 실적이 좋은 상품이었습니다. 더 많은 국가에서 휘발유 및 디젤 차량의 단계적 폐지 목표를 설정함에 따라 리튬 및 니켈과 같은 주요 배터리 광물에 대한 수요가 계속 증가할 것으로 예상됩니다.

미국이 국내 리튬, 흑연 및 니켈 프로젝트에 대한 28억 달러의 보조금으로 배터리 금속 생산 및 공급망을 강화하기 위해 노력하고 있지만, 그 결과 더 많은 공급이 온라인 상태가 되기까지는 몇 년이 걸릴 것입니다. 그동안 중국의 강력한 EV 수요는 현재 공급이 부족한 배터리 금속에 대한 지속적인 수요를 제공했습니다.

미국은 자국 내 리튬, 흑연, 니켈 프로젝트에 대한 2.8억 달러의 보조금을 통해 배터리 광물 생산 및 공급망을 강화하기 위해 노력하고 있지만, 이로 인해 더 많은 공급이 되는 것은 몇 년 후일 것입니다. 그동안 중국에서의 강한 전기차 수요는 현재 공급이 부족한 배터리 광물에 대한 지속적은 수요를 일으키고 있습니다.

지역적 불확실성으로 인한 에너지 가격 변동

2021년 에너지 연료가 리튬 다음으로 상위권을 장악한 후, 2022년 에너지 연료 가격은 변동성이 커져 수익이 더 분산되었습니다. 천연가스는 19.9%의 두 자릿수 수익률을 보인 유일한 연료였으며, 원유는 6.7%, 석탄은 -48.3%를 기록했습니다.

지난해 지정학적 사건과 공급 중단이 에너지 연료의 지역별 가격 차이에 어떤 영향을 미쳤는지 염두에 두는 것이 중요합니다. WTI 원유(북미 벤치마크)는 2022년 6.7% 상승한 반면, 브렌트유(유럽 벤치마크)는 10.4% 상승했습니다.

전쟁과 그에 따른 제재의 결과로 브렌트유 대비 우랄 원유의 할인율은 2022년 초 -$1.72에서 연말까지 -$30.71로 떨어졌습니다.

화력용 석탄 가격은 PRB(Powder River Basin) 석탄(미국의 석탄 벤치마크)이 올해 48.3% 하락한 반면 호주 뉴캐슬 항구에서 주로 여러 아시아 국가로 인도되는 뉴캐슬 석탄은 2022년에는 가격이 156.6% 급등했습니다.

원자재 가격 변동폭이 큰 한 해를 보낸 후 2023년에 어느 정도 안정을 가져올 수 있을지,

아니면 높은 변동성과 지역별 가격 불일치 증가가 계속될지 지켜 볼 필요가 있겠습니다.

자료 출처: Visual Capitalist, "The Periodic Table of Commodity Returns (2013-2022)"

'재테크 > 경제' 카테고리의 다른 글

| 국가별 송금 흐름 및 GDP 영향 (8) | 2023.01.31 |

|---|---|

| 전 세계 웹사이트 트래픽 순위 (일론머스크의 트위터 매수 이유) (13) | 2023.01.30 |

| 양극화 (+각 국가별 양극화 차이) (5) | 2023.01.28 |

| 탱크, 전투차량 (상위 25개 국가) (3) | 2023.01.22 |

| 테슬라, 위기와 기회 + 투자 마인드 (6) | 2023.01.22 |

댓글